原文出於NY Times

里斯本的情況相當可怕,失業率飆到百分之13。而希臘、愛爾蘭、甚至西班牙的情況更糟,整個歐洲似乎正滑向衰退。

歐洲為何成為全球經濟的病患?大家都知道答案。但很不幸,對歐洲之所以遭逢困境,大家所知道的答案是錯的,而這類錯誤的答案扭曲了我們對經濟的論述。

隨便讀一篇對歐洲的評論專欄,或理論上應該是符合事實的新聞報導,得到的答案都不外乎兩種說法。一種是共和黨的說法,一種是德國的說法。但兩種說法都與事實不符。

共和黨的說法同時也是羅姆尼(Mitt Romney)選戰主軸之一,說歐洲就是因為對窮人以及不幸的人幫助過了頭,如今才會身陷麻煩,這類福利國家正在做死前最後的掙扎。順帶一提,這種說法長年來也都是右派的最愛:時光回到1991年,瑞典因為解除相關管制而受金融危機所困(聽起來有沒有很耳熟?),卡托研究所(譯註:Cato Institute,美國智庫)得意洋洋地出版了報告,說由此例證明所有福利國家終將失敗。

我有沒有提到瑞典至今還是十分慷慨的福利國家,而且表現亮眼,經濟成長高過其他富裕國家?

讓我們來做更有系統的分析。看看15個使用歐元的歐洲國家(先不管馬爾他和賽普勒斯),然後再依危機爆發前社福計畫占了多少GDP比重來排名。歐豬五國(葡萄牙、義大利、愛爾蘭、希臘、西班牙)是否是超高的福利國家呢?並不是,只有義大利排名前五,即便如此福利還是低於德國。

因此超大的福利國家不是這起麻煩的主因。

接下來是德國的說法,說一切都是導因於財政不負責。希臘似乎符合這說法,但其他國家則不然。義大利早在危機爆發的前幾年就已經陷入赤字,但債務也只稍稍高過德國。義大利的巨額赤字是許多年前不負責任的政策所致。葡萄牙的赤字要少得多,西班牙與愛爾蘭甚至還有盈餘。

對了,非歐元區的國家似乎都可以承受較高的赤字,擁有較多的債務,而且不會面臨任何危機。英國和美國都可以用大約百分之2的利率取得長期貸款;還有日本,日本的債務要遠超過包含希臘在內的任何歐洲國家,可是利率也只有百分之1。

也就是說目前我們的經濟論述裡,說只要再一兩年負債我們就會變成下一個希臘的希臘化說法,根本無憑無據。

那歐洲是為什麼所苦?事實就是大部分跟貨幣有關。引入單一貨幣,卻又沒有設立可以讓貨幣充分運作的機構,歐洲等於實際上又重新創造出了金本位制的缺點,而這個缺點正是引發並延續大蕭條的主因。

更具體來說,歐元的創立在民間投資者創造出了虛假的安全感,宣洩出大筆無法長久維持的資金不停在歐洲國家內流動。由於資金流入,成本與費用就會上揚,製造業因此失去競爭力,1999年還能勉強維持貿易平衡的國家,都產生了大量貿易逆差。然後歌舞昇平的景象嘎然而止。

若這些國家還保有自己的貨幣,就可以藉由貨幣貶值來快速恢復競爭力。然而它們並沒有自己的貨幣,這表示只能藉著長期的大量失業以及難以忍受的通貨緊縮來恢復。債務危機基本上只是這種悲傷前景的副產品,因為經濟衰退引起的預算赤字還有通貨緊縮會放大債務負擔。

如今了解歐洲麻煩的本質,只能替歐洲人帶來小小的好處。特別是目前正在受苦的國家,除了壞的選擇外根本無計可施:不是受通貨緊縮折磨,就是走向極端脫離歐元,除非真的沒有其他選擇,否則這在政治上也是不可能的(希臘似乎快要走到這一步)。德國若願意扭轉緊縮政策,同時接受較高通貨膨脹的話也可以幫上忙,但德國不會這麼做的。

而對我們其他人來說,確實弄清楚歐洲問題的起因會帶來巨大差異,因為基於對歐洲錯誤見解所擬訂的政策,會帶來十分殘酷、甚至毀滅性的後果。下次若聽到有人以歐洲為例,要求我們要摧毀社會安全網,或是在面對嚴重經濟衰退時要求大砍支出,你就要知道:這幫人根本不懂自己在說些什麼。

2012年2月27日 星期一

2012年2月13日 星期一

[克魯曼專欄] Severe Conservative Syndrome 嚴重保守症候群 原文載於(2012/02/13)

原文出於NY Times

羅姆尼非常有用字遣詞的天賦,尤其是會自我毀滅的話語。上星期五他又展現了這個天賦,在保守政治行動大會稱自己是「嚴重保守的管理者」。

一如大西洋月刊的波爾(Molly Ball) 所指,羅姆尼「把保守主義形容地宛如某種疾病。」確實如此。賓州大學的語言學教授李柏曼(Mark Liberman)提供一份清單,列出「嚴重」之後最常接哪些字詞,結果最常用的前五名分別是殘缺、憂鬱、疾病、限制、受傷。

羅姆尼顯然不是想傳達這意思,然而若有關注共和黨的總統提名選戰,就會不得不納悶這是否根本是無意間透漏了心聲,因為美國現代的保守主義明顯已經誤入歧途極深。

先從桑托倫(Rick Santorum) 開始談起,根據公共政策民調基金會的民調,桑托倫毫無疑問是一般共和黨支持者最喜愛的人選,支持度領先羅姆尼15個百分點。有上網的人都會注意到,桑托倫最著名的是他在2003年對同性戀、亂倫、獸交發表的言論。然而他的弔詭卻遠不僅如此。

例如去年桑托倫提出要來個中世紀十字軍保衛並對抗「憎恨基督之國的美國左派分子」。先撇開歷史問題不談(嘿,朋友間幾場針對異教徒與猶太人的大屠殺算什麼?),在一場21世紀的選戰裡提這點到底有何用意?

不只在性還有宗教領域,他也聲稱氣候變遷是場騙局,是「左派精心捏造的陰謀」,以便有「藉口讓政府加強控制你的生活。」你可能會以為此類陰謀論點是桑托倫獨有的,然而這正是重點:儘管沒有強制規定,抵抗電磁波攻擊的錫箔帽已成為共和黨最時尚的配件,一個個充滿被迫害妄想。

還有保羅(Ron Paul) ,儘管廣泛流傳說他是種族主義分子(以及滿腦陰謀論),在1990年代出版過種族主義文章,同時稱美國南北戰爭以及民權法案是錯誤的,在緬因州初選還是穩居第二。顯然他所屬的政黨的大多成員,並不覺得這些其他人眼裡相當激進的主張有何不妥。

最後就是應該會贏得提名的羅姆尼,儘管他很明顯沒能,嗯,跟任何人成功搏感情。當然,因為事實上他根本不是「嚴重保守的管理者」。羅姆尼最著名的成就就是健保改革,而且所有改革的重要部分,都與四年後歐巴馬總統正式簽屬的健保改革法一樣。若是在理性的政治世界裡,他的選戰就會主打此項成就。

可是羅姆尼想代表共和黨角逐總統,那不管他個人信念為何(先假設他有除了當選總統以外的信念),也不論他是有意還是無意這麼做,都要贏得嚴重保守的主要選民支持。

所以他不能主打以往的成就,甚至早在人們質問他的工作本質到底為何,這種相當困難(又非常貼切)的問題前,就已經無法以他的商場生涯作為宣傳。

取而代之的,是幾乎完全依靠幻想與捏造來發表他的政治演說,旨在呼應保守陣營的妄想。歐巴馬總統並沒有「甫就任就不斷替美國道歉」,然而羅姆尼上星期卻又再次指稱這點。正如華盛頓郵報專欄「真相調查站」所言,這類瞞天大謊已成為羅姆尼的選戰主軸。

為何美國的保守主義發展至今變得如此怪誕,嚴重偏離事實與理性?明明以往並非如此。畢竟羅姆尼要大家遺忘的健保改革,是照著以前傳統基金會所規劃的藍圖制訂的啊!

我簡短的答案就是經濟保守派長期的騙局,以及富人的支持最終讓保守派誤入歧途。幾十年來共和黨藉由操弄社會與族群分裂,在選戰百戰百勝。而每一次當選都就不斷減除管制,還有替富人減稅。這個過程的縮影可從小布希贏得連任時看出:小布希把自己塑造成美國的捍衛者,反對同性婚姻,對抗恐怖份子,然後當選後馬上宣布社福制度民營化。

然而隨著時光推移,這套策略創造出了一批真的相信這些空話的支持者,現在連黨內菁英都失去控制。

重點是,現在共和黨淪落到如此可悲的境地並不是意外。(有人覺得共和黨不可悲嗎?) 經濟保守派以往可恥的玩火,如今自焚了,整個黨都苦於最糟糕的「嚴重」保守主義侵蝕,而想治好這病可能要花上數年時間。

羅姆尼非常有用字遣詞的天賦,尤其是會自我毀滅的話語。上星期五他又展現了這個天賦,在保守政治行動大會稱自己是「嚴重保守的管理者」。

一如大西洋月刊的波爾(Molly Ball) 所指,羅姆尼「把保守主義形容地宛如某種疾病。」確實如此。賓州大學的語言學教授李柏曼(Mark Liberman)提供一份清單,列出「嚴重」之後最常接哪些字詞,結果最常用的前五名分別是殘缺、憂鬱、疾病、限制、受傷。

羅姆尼顯然不是想傳達這意思,然而若有關注共和黨的總統提名選戰,就會不得不納悶這是否根本是無意間透漏了心聲,因為美國現代的保守主義明顯已經誤入歧途極深。

先從桑托倫(Rick Santorum) 開始談起,根據公共政策民調基金會的民調,桑托倫毫無疑問是一般共和黨支持者最喜愛的人選,支持度領先羅姆尼15個百分點。有上網的人都會注意到,桑托倫最著名的是他在2003年對同性戀、亂倫、獸交發表的言論。然而他的弔詭卻遠不僅如此。

例如去年桑托倫提出要來個中世紀十字軍保衛並對抗「憎恨基督之國的美國左派分子」。先撇開歷史問題不談(嘿,朋友間幾場針對異教徒與猶太人的大屠殺算什麼?),在一場21世紀的選戰裡提這點到底有何用意?

不只在性還有宗教領域,他也聲稱氣候變遷是場騙局,是「左派精心捏造的陰謀」,以便有「藉口讓政府加強控制你的生活。」你可能會以為此類陰謀論點是桑托倫獨有的,然而這正是重點:儘管沒有強制規定,抵抗電磁波攻擊的錫箔帽已成為共和黨最時尚的配件,一個個充滿被迫害妄想。

還有保羅(Ron Paul) ,儘管廣泛流傳說他是種族主義分子(以及滿腦陰謀論),在1990年代出版過種族主義文章,同時稱美國南北戰爭以及民權法案是錯誤的,在緬因州初選還是穩居第二。顯然他所屬的政黨的大多成員,並不覺得這些其他人眼裡相當激進的主張有何不妥。

最後就是應該會贏得提名的羅姆尼,儘管他很明顯沒能,嗯,跟任何人成功搏感情。當然,因為事實上他根本不是「嚴重保守的管理者」。羅姆尼最著名的成就就是健保改革,而且所有改革的重要部分,都與四年後歐巴馬總統正式簽屬的健保改革法一樣。若是在理性的政治世界裡,他的選戰就會主打此項成就。

可是羅姆尼想代表共和黨角逐總統,那不管他個人信念為何(先假設他有除了當選總統以外的信念),也不論他是有意還是無意這麼做,都要贏得嚴重保守的主要選民支持。

所以他不能主打以往的成就,甚至早在人們質問他的工作本質到底為何,這種相當困難(又非常貼切)的問題前,就已經無法以他的商場生涯作為宣傳。

取而代之的,是幾乎完全依靠幻想與捏造來發表他的政治演說,旨在呼應保守陣營的妄想。歐巴馬總統並沒有「甫就任就不斷替美國道歉」,然而羅姆尼上星期卻又再次指稱這點。正如華盛頓郵報專欄「真相調查站」所言,這類瞞天大謊已成為羅姆尼的選戰主軸。

為何美國的保守主義發展至今變得如此怪誕,嚴重偏離事實與理性?明明以往並非如此。畢竟羅姆尼要大家遺忘的健保改革,是照著以前傳統基金會所規劃的藍圖制訂的啊!

我簡短的答案就是經濟保守派長期的騙局,以及富人的支持最終讓保守派誤入歧途。幾十年來共和黨藉由操弄社會與族群分裂,在選戰百戰百勝。而每一次當選都就不斷減除管制,還有替富人減稅。這個過程的縮影可從小布希贏得連任時看出:小布希把自己塑造成美國的捍衛者,反對同性婚姻,對抗恐怖份子,然後當選後馬上宣布社福制度民營化。

然而隨著時光推移,這套策略創造出了一批真的相信這些空話的支持者,現在連黨內菁英都失去控制。

重點是,現在共和黨淪落到如此可悲的境地並不是意外。(有人覺得共和黨不可悲嗎?) 經濟保守派以往可恥的玩火,如今自焚了,整個黨都苦於最糟糕的「嚴重」保守主義侵蝕,而想治好這病可能要花上數年時間。

2012年1月10日 星期二

[紐約時報雜誌] 經濟學家為何錯得如此離譜? (下)

原文作者:克魯曼(Paul Krugman)

五‧ 沒人能預測到......

近來悲傷的經濟學研討會中,最萬用的句子變成「沒人能預測到......」但這場災難是可以預測,也應該要預測到的,其實的確有少數經濟學家預測到此事,然而他們的努力卻備受嘲諷。

就舉個例子吧,房價之前的遽升與陡降。有些經濟學家,特別是席勒指出泡沫的存在,並警告泡沫破裂的後果。可是制定政策的關鍵人物沒能看出這麼明顯的事,2004年葛林斯潘反駁房市泡沫的言論,宣稱「整個國家的價格都扭曲失真,基本上是不可能的。」2005年伯南克針對房價升高表示「大半是反映了強勁的經濟基本面。」

他們怎麼會沒注意到泡沫?公平來看,當時利率相當低,可能可以解釋房價上升的部分原因。也有可能是葛林斯潘和柏南克想要好好慶祝一番,因為2001年聯準會成功推動經濟擺脫衰退;至於成功的辦法是靠著製造巨大泡沫,點破這點實在掃興。

但還有別的因素,就是普遍相信不可能產生泡沫。最驚人的是重讀葛林斯潘的保證時,會發現這番保證並不是基於任何證據,只是簡單斷定房價絕不會出現泡沫而已。而金融理論家在這一點上更加固執。2007年效率市場假說之父法瑪接受訪問時,宣稱「泡沫這種字眼讓我心煩意亂。」接著解釋為何房市可以信任時又稱「房地產市場流動性是比較低,不過大眾買房時總是小心謹慎。基本上房地產會是大眾一生中最大的投資,所以他們會特別留心並仔細比價,出價程序是非常精細的。」

一般來說購屋民眾確實仔細比價,不過比的是房價的升值潛力,但是這並不表示房屋的整體價格是否合理。這又是番茄醬經濟學,因為兩夸脫裝番茄醬價格正好是一夸脫裝的兩倍,所以金融理論家斷言番茄醬價格正確無誤。

總之效率金融市場的信念蒙蔽了大多經濟學家,無視史上最大的金融泡沫浮現。而效率市場理論在一開始,也為泡沫膨脹起了關鍵作用。

之前都沒人注意到的泡沫如今破滅,一度視為安全的資產被揭發其實充滿風險,而金融體系的脆弱也一覽無遺。美國家庭眼睜睜的看著13兆美元的財富憑空消失,失去超過600萬個工作機會,失業率來到1940年以來的最高水準。針對目前的困境,現代經濟學能給我們什麼指引?我們還應該相信嗎?

六‧ 刺激方案的爭論

1985年到2007年間,總體經濟學瀰漫著虛假的和平,鹹水派與淡水派之間的觀點並沒有真正的共識。但是這是在大平穩時代,這段長期時間內通貨膨脹得到控制,經濟衰退也相對溫和。鹹水派經濟學家認為聯準會已經掌握了一切,淡水派經濟學家不認為聯準會的行動有實質助益,不過這件事可以擱著不談。

然而危機終結了虛幻的和平。突然之間,雙方都再也不能滿足於現行狹隘的技術官僚型政策,而是否需要更廣泛政策的呼聲,再次把過往的衝突搬上檯面,且激烈程度前所未見。

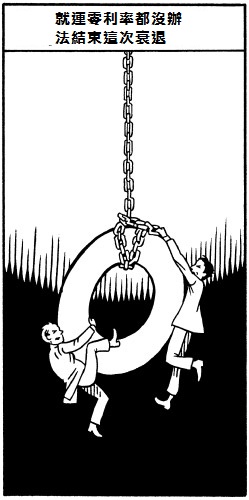

為什麼那些狹隘的技術官僚型政策不夠了呢?答案是一個字,零。

在一般的經濟衰退中,聯準會的反應是從銀行購買一種稱為「國庫券」的短期國債券。這會推動國債利率下降,想要尋求較高報酬的投資者就會改投資其他資產,連帶讓其他資產的利率降低。正常情況下,低利率最終會引導經濟回溫。聯準會對抗1990年衰退的方法,就是把短期利率從9%降為3%。對抗2001年衰退的方式,則是把利率從6.5%調降至3%。然而聯準會試圖對抗目前的衰退時,是要把利率從5.23%調降至零。

但是原來就連零都沒辦法結束這次衰退。聯準會不能把利率推到零以下,而利率接近零時投資者也寧願囤積現金不去投資。因此到了2008年底,利率基本上已經來到總體經濟學家所稱的「零利率下限」,衰退還是不斷加深,傳統貨幣政策失去作用。

接下來怎麼辦?這是自大蕭條以來,美國第二次遇上零利率下限。正是觀察到利率如此之低,凱因斯才鼓吹更多的政府支出:貨幣政策失效,民間部門也不願意多消費,公部門就必須代替民間部門支撐經濟。財政刺激政策,就是凱因斯派針對目前蕭條經濟的解答。

歐巴馬政府的經濟政策就是帶有這種凱因斯主義思維,這讓淡水經濟學家大為光火。過去大約25年來他們一直容忍聯準會去控制經濟,但凱因斯派大鳴大放地重新復活完全是兩碼子事。回到1980年,芝加哥大學的盧卡斯就寫道凱因斯經濟學是如此荒唐,「學術研討會上再也沒人認真看待凱因斯派的理論,台下聽眾都在竊竊私語地訕笑。」畢竟承認凱因斯大致上是對的會很丟臉,很落魄。

也因此對政府支出可以緩解目前蕭條的想法,芝加哥大學的考克藍感到震怒,稱「早在1960年代以來研究生就沒人學這套,他們(凱因斯派論點)根本就是童話故事罷了,也證明過沒有用。面臨現在的壓力,躲回童年聽床邊故事的時光是很愜意,但一點也改變不了凱因斯派的失敗。」(這再次凸顯淡水派與鹹水派之間鴻溝有多深,考克藍所謂「根本沒人學」的理論實際上在普林斯頓大學、麻省理工學院、哈佛大學等都有教)。

同時鹹水派本來舒了口氣,以為總體經濟學兩派的巨大鴻溝已逐漸縮小,卻驚訝地發現淡水派根本一句話也沒聽進去。淡水經濟學家猛烈抨擊刺激方案,一點也不像先前仔細衡量過凱因斯派主張的同一批人。反而像對凱因斯經濟學一竅不通,帶著1930年代前的謬論重新登場,卻還稱自己的理論創新又深邃。

另外似乎不是只有凱因斯的看法為人遺忘。柏克萊加州大學的德隆難過地指出芝加哥學派「智商崩壞」,該學派目前立場是連傅利曼的觀點都全盤否定。傅利曼認為比起改變政府支出,應該用聯準會的政策來穩定經濟,可是他可沒主張無論在何種情況下,增加政府支出無法增加就業。其實重新閱讀傅利曼1970年觀點的摘要「貨幣分析的理論框架」,會震驚於與凱因斯派的相似之處。

傅利曼從來不認為大量失業是自願不去工作,也不認為蕭條對經濟其實有益,然而目前這代淡水經濟學家卻都主張這兩點。因此芝加哥大學的莫利根(Casey Mulligan)暗示失業率那麼高,是因為很多勞工都不想去找工作。「財務誘因鼓勵員工不去工作......就業減少主要是因勞工的供給減少(民眾工作的意願),而非勞工的需求減少(雇主需要的員工數)。」莫利根更暗示勞工之所以選擇失業,是想增加得到救濟金的機率。而考克藍也稱高失業率其實是好事,「我們該有個衰退,畢竟整天在內華達州敲釘子的人需要點別的事做。」

我個人認為這完全是胡說八道。整個國家的高失業率,只是為了要內華達州的木匠搬至他處?難道有人可以認真宣稱,我們失去了670萬個就業機會只是因為比較少美國人想工作?淡水經濟學家無可避免地走進了死胡同:如果打從一開始就假定人會相當理性,市場效率完美,那就只能得出失業是自願,衰退是值得的這種結論。

然而如果危機令淡水經濟學家顯得荒誕不經,那也同時讓鹹水經濟學家捫心自問。鹹水派的理論框架與芝加哥派不同,承認非自願失業的存在,也認為非自願失業有害。但是在教學還有研究上占主流地位的新凱因斯派模型,依然假設人是充滿理性,市場效率完美。為了把現在的經濟衰退導入模型中,新凱因斯派只好強加一些不知所云的東西,當作民間支出暫時受到壓抑的原因。(我有些研究就是這樣做。)而如果分析摻有不知所云的因素,我們對這模型的預測結果還有多少信心?

總體經濟學的情況,兩個字:不好。這行又該何去何從?

七‧ 瑕疵與摩擦

經濟學有了麻煩,因為市場體系完美無瑕的觀點誘惑了經濟學家。如果經濟學家還想挽回聲譽,就要體認市場沒那麼誘人。市場經濟有許多優點,卻也有瑕疵與摩擦。好消息是我們不必打掉重建,因為即便在完美市場理論的全盛期,還是有很多研究表明現實經濟與理論理想的落差。現在最有可能的發展,就是瑕疵與摩擦的經濟學會從經濟分析的邊陲地帶,轉而來到舞台中央。其實真的已經發生了。

我所說的經濟學已經有個相當發達的例子,該派稱為行為財務學。此學派的實踐者強調兩件事情。第一點,許多現實世界投資人跟效率市場理論裡,冷漠理性計算者大不相同。投資者相當容易受到從眾行為影響,產生非理性繁榮或是爆發莫名恐慌。第二點,就算是打算依據理性計算來下決策的投資人,也會發現根本辦不到,信託、信貸、有限抵押擔保一出問題,他們也只能跟著群眾一起跑。

關於第一點:即便在完美市場理論的全盛期,許多現實生活的投資者也很明顯沒有漂亮模型裡說的那麼理性。桑默斯有篇關於金融的論文開頭就這麼寫:「快看看身旁,到處都是笨蛋。」但誰是笨蛋?[這詞在學術文章有另一種稱法,叫「雜訊交易者」(noise traders)]這個問題行為財務學,更廣泛的稱法行為經濟學,藉由結合投資人非理性與人類認知的偏見,如人們比起小獲利更在意小損失、喜歡從小樣本無限延伸推測(比如說因為過去幾年房價上揚,就假定未來幾年也會繼續漲),來試圖找出答案。

直到危機前,效率市場擁護者如法瑪一直對行為財政學提出的證據視而不見,只當作「奇珍異寶」,沒有任何實質價值。如今巨大泡沫破滅,全球經濟不支倒地,想繼續視而不見更難了。因為行為經濟學家如耶魯大學的席勒早已診斷出泡沫,在著作「非理性繁榮」內有一章就有提到。

關於第二點:假設的確有笨蛋,他們有多重要?傅利曼1953年一份相當有影響力的論文上主張他們不重要:聰明的投資人會在笨蛋賣出時買入,笨蛋買入時賣出,因此得以賺錢且穩定市場。但行為財政學說傅利曼錯了,金融市場有時會高度不穩定,如今這項看法似乎難以否認。

也許這派最舉足輕重的論文出版於1997年,由哈佛大學的施萊弗(Andrei Shleifer)和芝加哥大學的費敘尼(Robert Vishny)所寫,等於是正式宣布有句老話「市場會不理性到拖垮你為止。」成立。逢低買進逢高賣出的套利者需要資本來交易,一但資產價格暴跌,即便從基本面來看根本沒道理,資本也會消耗殆盡。最終聰明投資者被迫從市場撤資,價格陷入繼續下跌的惡性循環。

目前金融危機蔓延簡直就是一個活生生的範例,示範金融不穩定的危險。而金融不穩定模型所帶來的觀點,也與經濟政策相呼應:在雷曼兄弟倒閉後,專心以政策指導、幫助資本耗損的金融機構。目前看來(祈禱吧)此舉成功避開了更嚴重的金融崩潰。

那麼總體經濟學呢?近來發生的事,已經讓「衰退是科技進步波動的理想反應」這種看法受到強烈否認。帶有或多或少的凱因斯派觀點,才是唯一可行選擇。然而目前的危機沒辦法納入標準的新凱因斯主義模型,因為模型對金融部分本質上還是接受效率市場的觀點。

不過還是有些例外。如柏南克與紐約大學的葛特勒(Mark Gertler)就是這方面的先驅,強調缺乏足夠擔保會影響企業集資和追求投資。另一項相關的研究,大半是由我普林斯頓大學的同僚清滝信宏(Nobuhiro Kiyotaki),還有倫敦政治經濟學院的摩爾(John Moore)所創,主張如房地產之類的資產價格可能會自我強化價格下跌的過程,造成整體經濟蕭條。但至今金融失調仍不是經濟核心議題,即便在凱因斯派裡都不是。很顯然必須改變。

八‧ 重新擁抱凱因斯

我認為經濟學家必須要做下列的事。第一,經濟學家必須面對難堪的現實,就是金融市場一點也不完美,容易受莫名妄想還有瘋狂群眾所影響。第二,儘管對那些竊笑並議論凱因斯的經濟學家來說十分困難,但他們還是要承認凱因斯經濟學擁有最佳的理論框架,可以用來解釋衰退以及蕭條。第三,經濟學家要盡其所能的把金融的現實面融入總體經濟學中。

許多經濟學家會對這些變化深感不安。如果可能的話,還要很長的時間,一種清晰而完備、純粹又優美,得以調合金融現實與總體經濟的新理論才會出現,徹底描繪出新古典主義的論點。對某些經濟學家來說,這就是為何他們還死忠於新古典主義的原因之一,儘管他們沒能理解這場三十年來最大的經濟危機,徹底失敗。然而是時候好好回想門肯(H. L. Mencken)的格言了,「所有與人性有關的問題都有看似容易的解答。答案漂亮又可行,其實卻大錯特錯。」

衰退與蕭條的問題證實跟人性大有關係,經濟學家就必須放棄人是充滿理性、市場運作完美這類漂亮卻錯誤的假設。一但經濟學重新反思其基礎,其未來結果尚未明朗,肯定不再那麼優美。但起碼我們可以希望,經濟學至少有部分是正確的。

2012年1月8日 星期日

[紐約時報雜誌] 經濟學家為何錯得如此離譜? (上)

原文作者:克魯曼。(Paul Krugman)

一‧ 誤把美夢當真相

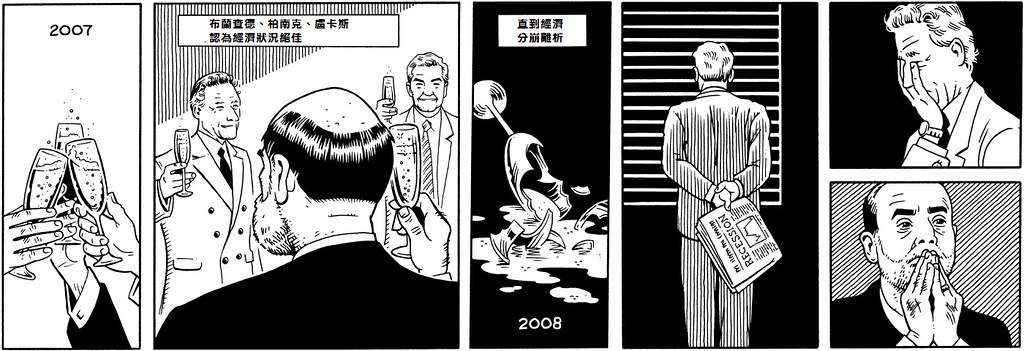

如今看來難以置信,不過就在不久前經濟學家還在慶祝他們在這領域獲得巨大的成就。所謂成就,或起碼經濟學家以為是的成就,不論是在理論或是實務,都帶領這行業進入了黃金年代。理論方面,經濟學家以為經濟學內部的分歧都已經得到解決。於是2008年出版了報告,標題為「總經現狀」,總經就是總體經濟,注重較宏觀的經濟問題如衰退等。在報告中麻省理工學院的教授,也是國際貨幣基金組織的首席經濟學家的布蘭查德(Olivier Blanchard)稱「總體經濟現況挺好的。」過去的論戰已經畫下句點,「現在經濟學家的觀點已逐漸統合。」現實方面,經濟學家深信一切都在他們的掌握之中。芝加哥大學教授盧卡斯(Robert Lucas)於2003年的美國經濟學會主席報告聲稱「避免蕭條的關鍵問題已有答案。」另外2004年,前普林斯頓大學教授,現任聯邦準備理事會主席柏南克(Ben Bernanke),也慶祝過去二十年來經濟的大平穩狀態,他把此部份歸功於經濟政策上的進步。

然而就在去年,一切都瓦解了。

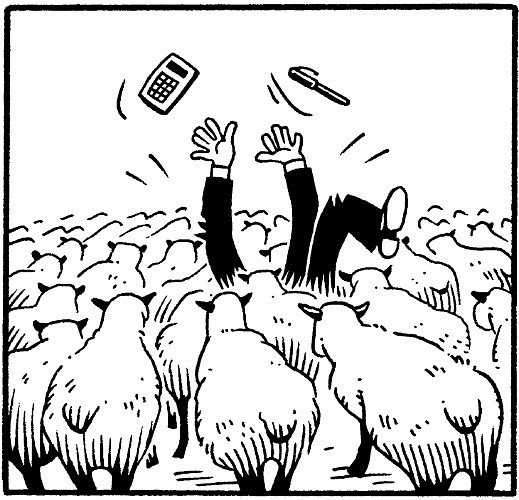

只有少數經濟學家有注意到來臨的危機,但預測失敗只不過是這行最微不足道的問題而已。更嚴重的問題,是經濟學家完全無視經濟市場有可能會出現致命錯誤。在美好的黃金年代,金融經濟學家慢慢相信市場的本質就是穩定,的確如此,因為股票或是其他資產的價格總是剛剛好。主流經濟模型從來沒有提到有一點點可能性,顯示經濟會像去年一樣突然崩潰。同時總體經濟學家觀點雖仍有歧異,但大體上還是分為兩派。一派堅信自由市場永不會出錯,一派認為市場也許會誤入歧途,不過萬能的聯準會有能力修正,也一定會介入修正。兩派都沒有想到,會有聯準會使盡全力也無法把經濟導回正軌的一天。

而危機當頭的現在,經濟領域內的意見分歧也擴大至前所未見的程度。盧卡斯指歐巴馬政府的景氣刺激方案是「三腳貓經濟學」,而盧卡斯的芝加哥大學同僚考克藍(John Cochrane)也說,刺激方案的根據根本是毫不可信的童話故事。柏克萊加州大學的德隆(Brad DeLong)教授出於回應,寫了篇文章說芝加哥學派「智商崩壞」,我也針對芝加哥派經濟學家寫了篇評論,說他們的思想是總體經濟學黑暗時代的產物,忘記了許多得來不易的經濟知識。

經濟學的領域到底出了什麼事?今後又該何去何從?

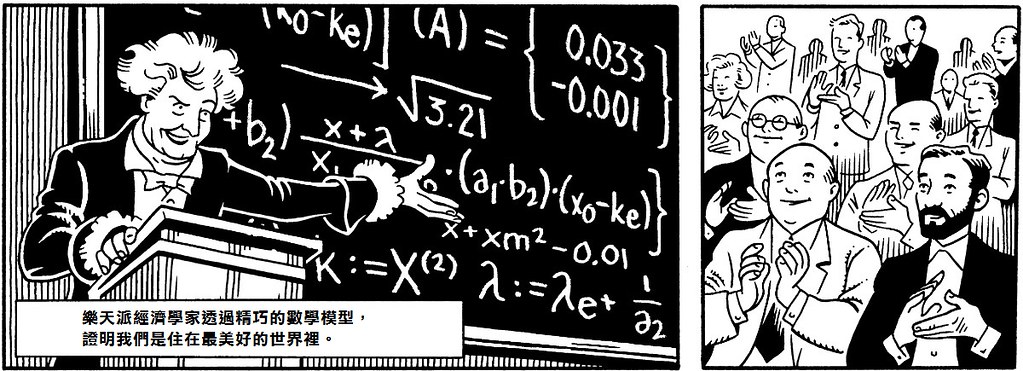

就我所見,經濟學走偏是因為全體經濟學家,都誤把批著華麗數學外衣的美好願景當成現實。一直到大蕭條以前,大多經濟學家還死抱著一個觀念,就是資本主義是個完美、或近於完美的體系。這觀念因為出現超高失業率而不復存在,然而隨著人們對大蕭條的記憶漸漸淡去,經濟學家又重回古老理想觀念的懷抱,相信理性個人在完美市場裡彼此互動,而且這一次經濟家有了漂亮的方程式作為裝飾。重新復甦的理想市場神話,確實有部分是反應政治光譜右移,也有部分是出自於金融的動機,在胡佛研究院(譯註:美國著名智庫)休假期間,來華爾街工作一下也不賴。但經濟學領域主要失敗,是經濟學家過於渴望能找到一體適用、聰明高雅、又可以展現自己非凡數學能力的方式。

不幸的是,由於這種過度浪漫和淨化過的經濟觀點,大多經濟學家都忽略了事情有可能會出錯。經濟學家無視人類的理性有所限制,時常導致泡沫產生以及破滅;無視制度上的問題已經全然失控;無視市場,尤其是金融市場的不完美,會引起經濟運作系統毫無預警的崩潰;無視負責管制機構若本身就不相信管制,會產生什麼危險。

經濟學這塊領域此後該何去何從目前還不明朗,不過可以確定今後經濟學家要學著與混亂共存。也就是說,經濟學家必須承認非理性、無法預測行為是經常發生的,還要面對市場運作不完美的事實,同時接受目前尋求經濟上「一體適用」的理論,仍有段很長的路要走。而實際事務層面上,混亂會轉化為更謹慎的政策建議,降低「市場可以解決一切問題」這條經濟核心信念。

二‧ 從史密斯到凱因斯,再從凱因斯回到史密斯

經濟學正式成為一門學科,一般歸功於亞當‧史密斯(Adam Smith)於1776年出版的「國富論」。接下來的160個年頭,經濟學的理論主體不斷擴充,而中心思想就是:相信市場。沒錯,經濟學家是有主張市場有時候也會失靈,最重要的例子就是所謂「外部性」。外部性是指強加於其他人身上的負擔,自己卻又不必付出任何代價,如交通阻塞或是汙染問題都是。不過「新古典主義」(19世紀後期,有群理論家精心發展「古典」前輩的思想而得名。)的基本假設,就是大家應該要相信市場體系。

然而,大蕭條徹底粉碎這條信念。可是有些經濟學家,即便全面經濟崩潰已經大難當頭,還是堅稱市場絕對是對的。熊彼得在1934年還聲稱「蕭條不該被簡化成壞事。」1934年耶!他又補充說蕭條「是不得不發生的事。」但很多經濟學家都把目光投向凱因斯(John Maynard Keynes),到最後大部分經濟學家也都是如此,因為凱因斯解釋蕭條的產生,還提出解決未來蕭條的辦法。

儘管你可能聽說過,但凱因斯並沒有要政府主導經濟。他形容自己1936年出版的鉅著「就業、利息與貨幣通論」,內容分析裡「隱含了適當的保守」。凱因斯是想修正資本主義,而不是取而代之。不過他確實挑戰市場不需監督也能完美運作的概念,同時也蔑視金融市場,認為金融市場盡是炒短線的投機客,對基本原則毫不在意。同時他也呼籲政府積極介入,藉由多印鈔票,有必要的話甚至大量支出公共建設,來對抗經濟低迷時的失業問題。

要知道凱因斯不單單只是做出大膽的主張,還有更多其他的成就。「就業、利息與貨幣通論」提供了非常深刻的分析,足以說服當時最優秀的年輕學者。然而經濟學在過去半個世紀的發展,大致上是凱因斯主義全面撤退,新古典主義捲土重來。新古典主義的復興,最早是由芝加哥大學的傅利曼(Milton Friedman)教授所發起。傅利曼早在1953年就斷言,新古典主義在描述經濟運作已經相當出色,市場就如新古典學派所說「極有成效,應該要更有信心。」那蕭條是怎麼回事?

傅利曼用所謂貨幣主義來反擊凱因斯。貨幣主義支持者原則上不反對刻意維持市場穩定,傅利曼曾說「如今我們都是凱因斯的信徒了。」雖然事後他聲稱自己是遭斷章取義。然而貨幣主義支持者認定,只要政府非常有限的介入,也就是讓央行提供貨幣供給,確保流通現金的總量以及銀行存款都有穩定成長,就可以避免蕭條。傅利曼與共同研究者施瓦茨(Anna Schwartz)提出著名主張,認為若聯準會處理適當,大蕭條根本不會發生。之後傅利曼又提出了非常可信的論點,反對政府蓄意把失業率降到自然失業率以下。以美國來說,這個數值約是4.8%。他預測過度的經濟擴張政策,會引起高失業率和高通膨同時出現。1970年代發生停滯性通膨,預測成真,大幅強化了所有反凱因斯行動的可信度。

然而到最後,這股反凱因斯運動已經遠遠超出傅利曼的主張,傅利曼的言論比起他的後繼者還算比較溫和。對金融經濟學家來說,凱因斯瞧不起金融市場,視金融市場為「賭場」的觀點已經改變,「效率市場」理論取而代之,稱只要金融市場有可用的資訊,資產都能得到適當的價值。與此同時,許多總觀經濟學家徹底拒絕透過凱因斯的框架來了解經濟低潮。部分的人重新擁抱熊彼得還有其辯護者對大蕭條的觀點,認為衰退是好事,是經濟改變調整的一部分。就連主張沒那麼過頭的人,也認為任何嘗試對抗經濟低潮的舉動,都是弊多於利。

並非所有總體經濟學家都選擇這個方向,很多人開始自稱新凱因斯主義者,依舊相信政府要扮演積極的角色。但他們之中最為廣泛接受的學說,仍然是投資者與消費者充滿理性,市場大致上也運作良好。

當然,除了上述派別外,還有其他的例外。少數經濟學家挑戰理性行為假說,並且質疑金融市場的可信度,指出長久以來金融危機都與金融市場有重大因果關係。然而這些人是逆流而行,沒能取得什麼進展。因為那時普遍瀰漫著一股自滿,一股事後看來愚蠢至極的自滿。

三‧ 樂天派金融

因為某些很明顯的原因,1930年代的金融市場並不受重視。凱恩斯對金融市場打了個比方「有如在報紙上有場比賽,參賽者要在數百張相片內挑出六位最漂亮的女士,挑選的結果與全體參賽者所選最接近者,可以得獎。結果就是參賽者紛紛挑選其他參賽者最有可能選擇的人,而不是挑選自己認為最漂亮的人。」

凱因斯認為,投機客花時間一個接一個投入金融市場,來決定重要商業決策是很糟糕的想法。「如果一國的資本發展成了賭場的副產品,事情可能會變得一團糟。」

然而到了1970年左右,金融市場的研究都是伏爾泰筆下的潘格羅士博士(譯註:Dr. Pangloss,出自伏爾泰的小說「憨第德」,引申為過度樂觀的人)所主導,堅持我們是住在最美好的世界裡。相關討論如投資者的非理性、泡沫、破壞性投機幾乎從學術論文內消失。整個學界都為「效率市場假說」所壟斷,「效率市場假說」是由芝加哥大學教授法瑪(Eugene Fama)提出的,聲稱在所有資訊公開的狀況下,金融市場會對資產作出與它實際價值相符的估價。(例如一家公司的股票價格,總是準確地反映出公司的價值,公司的盈利,其業務前景等信息。)到了1980年代,以哈佛商學院詹森(Michael Jensen)為首的金融經濟學家主張,正因金融市場總是有辦法精準估價,企業領導人應該要盡可能升高公司股價,不只是為了企業本身,也是為了整體經濟。換句話說,金融經濟學家認為最好由凱因斯口中的「賭場」,來負責國家的資本發展。

以上學界論點的轉變,很難證明是因為發生了某些事件而推動的。1929年的記憶的確已逐漸褪去,但是牛市有時還是會因為廣泛的過度投機傳聞轉為熊市。例如1973~1974年,股票價值跌了48%。而1987年的股災,道瓊指數毫無理由的就單日暴跌近23%。這些例子理應至少讓人對市場的理性有些懷疑。

然而這些凱因斯會認定市場不可靠的證據,沒能減弱對金融市場美好的看法。有種金融經濟學家開發的理論模型,稱為資本資產定價模型(Capital Asset Pricing Model),簡稱CAPM,該模型假設每位投資者都會理性尋找風險與報酬的平衡,是個漂亮又絕妙的模型。而且如果能接受模型的前提,就會非常的有用。CPAM不只能告訴你要選擇哪種投資組合,從金融業的觀點來看,更重要的是還可以跟你說該如何替衍生性金融商品,也就是債權的債權來定價。新理論是那麼的完美和有效,讓一連串這理論的創造人都領了諾貝爾獎,其他許多熟悉這套理論的人則領到了更世俗的獎賞:他們配備了自己的理論,還有晦澀難懂的數學技巧,因為CPAM的進階利用需要物理學家等級的運算能力。文質彬彬的商學院教授搖身一變,成了華爾街的頂尖聰明人物,領華爾街的薪水。

公平來說,金融理論家並沒有接受效率市場假說,只是因為該假說既漂亮又方便,而且有利可圖。他們還製作了大量的統計證據,乍看之下似乎是很強烈的佐證,然而證據看起來古怪又處處受限。有個問題非常明顯,但金融經濟學家卻很少會問(雖然不太容易回答),就是一旦觀察現實世界中的準則如企業獲利,資產價格還會合理嗎?相反的,他們只問由於其他資產價格如何,所以現在這份資產價格是否合理。歐巴馬政府的頂尖經濟顧問桑默斯(Larry Summers),就曾經用「蕃茄醬經濟學家」的比喻嘲笑金融經濟學家。「在賣出相同瓶數的情況下,賣出的兩夸脫裝番茄醬總是恰好是一夸脫裝番茄醬的兩倍。」然後再下結論說番茄醬市場的效率非常完美。

但不管是這個嘲諷,還是來自耶魯大學席勒(Robert Shiller)教授的溫和批評都沒能造成多少影響。金融理論家仍然相信他們的模型基本上是正確的,很多現實世界的決策者也是如此。其中最引人注目的是時任聯準會主席的葛林斯潘(Alan Greenspan),他長期以來都支持解除管制,深信現代金融經濟一切都控制得宜,所以拒絕管制次級貸款或不斷膨脹的房市泡沫。2005年的一場研討會有段感人的時刻,研討會上表揚葛林斯潘對聯準會的長期貢獻,一位勇敢的與會者瑞佔(Raghuram Rajan)提出了份論文,警告金融體系有潛在的風險(瑞佔來自芝加哥大學,真令人訝異)。幾乎所有在場的與會者都嘲笑他的論點,包含桑默斯也無視這個警告,認為是誤導視聽。

然而就在去年10月,葛林斯潘承認自己「震驚到難以置信」,因為「整個知識架構已然崩潰。」正因知識架構的崩潰就是現實市場的崩潰,其結果就是嚴重的衰退,而且從許多方面來看,這次蕭條是大蕭條以來之最。執政者該怎樣做呢?很不幸的是,連應當給予明確指引,要如何應付經濟衰退的總觀經濟學家,自己也亂成一團。

四‧ 總體經濟學深陷麻煩

「我們置身於一團混亂,操控著我們根本不懂的精密機器,而且又發生操作失誤。結果這段時間我們的財富就這樣化為烏有,而且可能會維持很久。」凱因斯在題為「1930年的大衰退」的論文如此寫道,他試著解釋這場大災難是如何傳遍全世界的。而全世界的財富的確很長的一段時間內都化為烏有,直到第二次大戰才真正劃下了句點。

凱因斯對大蕭條的下的結論就是「一團混亂」,為什麼這個說法初期那麼引人注意?又為什麼大約在1975時,經濟學內的反凱因斯陣營較受歡迎呢?

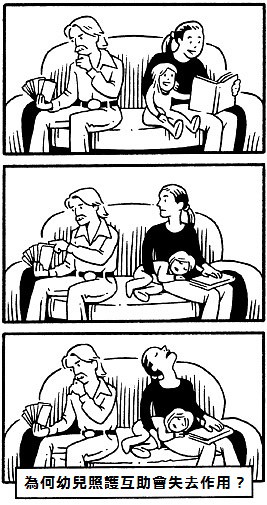

我想用一個真實的故事來做個比方,說明凱因斯經濟學的核心理念,一個小小的混亂又是怎麼擾亂整個經濟。來看看國會山莊幼兒照顧互助會遇上的麻煩吧。

這個互助會所面臨的難題,曾經登上1977年的「貨幣、信用與銀行期刊」。互助會是約150對年輕夫妻所組成,彼此同意如果有夫妻晚上要出門,就可以請其他夫妻幫忙照顧小孩。為了確保每對夫妻都有公平盡到帶小孩的責任,互助會引進了憑證制度:用厚紙做成的照顧券。每張照顧券可以給持有人半小時的時間請人幫忙。一開始,每位新加入的成員都領到20張的照顧券,同時要求退出的成員離開前也要歸還相同數量。

可惜的是,大概是怕會碰上連續好幾晚都要外出,每位互助會的成員一般都想拿超過20張照顧券。所以很少有人真正外出並用掉照顧券,大部分的人都想幫別人帶小孩來多存點券子。但既然要有人晚上外出才有帶小孩的機會,意味著照顧小孩的工作很難找,這使得互助會的成員更不願意出門,帶小孩的工作更是鳳毛麟角......

總而言之,互助會陷入衰退。

好了,覺得這故事如何?別急著把故事拋諸腦後,覺得既愚蠢又輕浮。自亞當史密斯從製針工廠觀察到經濟發展的起源後,經濟學家都會用小故事說出大道理,而且這樣做完全沒錯。這個特殊的例子中,衰退是因為需求不足,沒有足夠的照顧小孩需求來滿足大家都想帶小孩。問題在於這個例子,是否與現實中的衰退本質相同。

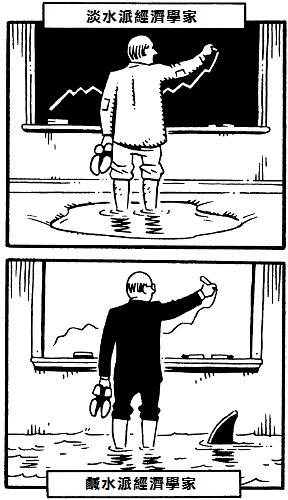

40年前,大多數經濟學家會同意認同這種解釋。不過在那之後,總體經濟學家分成兩大陣營。一派是所謂「鹹水派」,主要是靠近美國海岸的大學,或多或少認同凱因斯對衰退的看法。另一派是「淡水派」,主要是內陸的學校,認為這種看法根本是一派胡言。

淡水經濟學家本質上就是新古典學派的純正信徒。他們認為所有有價值的經濟分析,都是從假設人們十分理性,市場運作完美開始的,而這假設違反了幼兒照顧互助會的故事。在他們看來,普遍缺乏足夠需求是不可能的,因為價格總會移動到供給與需求平衡的位置。如果大家想要更多的照顧券,那照顧券的價格就會上揚。舉個例吧,一張照顧券會變成40分鐘而不是原本的半小時。或者反過來說,照顧小孩一小時的成本會從兩張照顧券降為1.5張。於是問題就解決了,流通中的照顧券購買力會上升,大家就會覺得不需要再儲存那麼多券子,也因此不會有衰退。

但是衰退難道不像是因為沒有足夠的需求,去雇用想工作的勞工嗎?外表會騙人,淡水理論家如此說。聽起來在他們的看法裡,經濟的整體需求不足是不可能發生的,所以蕭條絕不是如此。芝加哥大學的考克藍教授說凱因斯經濟學「證明是錯的。」

然而衰退確實發生了,為什麼?1970年代淡水總體經濟學派的領導者,諾貝爾獎得主盧卡斯主張衰退是暫時迷惘造成的。勞工與公司無法區分整體價格水準因為通膨或通縮造成的波動,只能從自己的商業環境變化判斷。而盧卡斯也警告,任何企圖對抗景氣循環的舉動都會適得其反,例如積極政策只會徒增迷惑。

然而到了1980年代,連這種極其有限地承認衰退是壞事,也被淡水經濟學家拒於門外。相反的,反凱因斯運動的新領導人,特別是明尼蘇達大學(這下你知道淡水這稱號怎麼來的)普萊斯考(Edward Prescott)教授,主張價格波動與需求改變其實跟景氣循環毫無瓜葛。更確切的說,景氣循環的波動反映了科技進步的速度,再由理性勞工加以增強。環境好時就多工作點,環境差時就少工作點。失業是深思熟慮的工人決定要休息。

必須坦承這理論聽起來挺荒謬的,大蕭條其實是大放假?老實說,我覺得蠢斃了。但普萊斯考的「真實景氣循環」理論,其基本假設使用了精巧構成的數學模型,而模型又使用複雜的統計技巧來反映現實數據,所以這個理論主導了許多大學總體經濟學的教學。2004年為了表揚此理論的影響,普萊斯考與卡內基美隆大學的基德蘭德(Finn Kydland)共同獲頒諾貝爾獎。

與此同時,鹹水派經濟學家卻裹足不前。淡水派經濟學家都是理論家,而鹹水派經濟學家則都是實用主義者。經濟學家如哈佛大學的曼昆(N. Gregory Mankiw)、麻省理工學院的布蘭查德、柏克萊加州大學的羅默(David Romer),承認凱因斯學派對衰退的需求面看法與新古典理論不太合,他們也找到了證據,表明衰退是受需求所驅動的說法非常可信,難以反對。因此他們願意跳脫完美市場或是完美理性的假設,而藉著這類市場不完美的理論,或多或少符合了凱因斯學派對衰退的見解。鹹水派認為,用積極政策對抗衰退依然是可行的。

然而這群自稱為新凱因斯學派的人,也沒能對理性個人和完美市場的吸引力免疫,還是盡可能不要偏離新古典主義的正統太多。這表示主流經濟模型裡,仍然不存有泡沫或是銀行體系崩潰。可是這些事情依舊在現實世界上演,像1997~1998年亞洲可怕的金融還及體經濟危機,還有2002年阿根廷幾乎到達蕭條等級的衰退,都是新凱因斯派主流思維裡所沒提及的。

儘管如此,你可能會以為既然淡水派和鹹水派經濟學家世界觀完全不同,彼此對經濟政策的意見肯定爭執不斷。然而令人吃驚的是,1985年和2007年時淡水和鹹水經濟學家之間的紛爭,主要是在理論上,而不是實際行動。我認為之所以如此,是因為新凱因斯主義者不像原本的凱恩斯主義者,並未把財政政策如改變政府支出、稅收等,列為對抗衰退的手段。他們相信貨幣政策、主管的聯準會技術官僚,就可以提供任何經濟所要的救命藥方。在傅利曼的90歲大壽慶祝會上,曾經多少屬於新凱因斯學派,時任聯準會成員的普林斯頓大學教授柏南克,講到大蕭條時稱「你是對的,大蕭條是我們害的,我們真的很抱歉。不過大蕭條絕不會再次重演,這都歸功於你。」透露的訊息很明顯,要避免蕭條,只要聰明的聯準會就夠了。

而只要總體經濟政策大權掌握在葛林斯潘大師手中,淡水派經濟學家也沒什麼好抱怨的,反正也沒有凱因斯式的刺激方案。(他們是不相信貨幣政策有任何好處,但反過來說也不覺得有什麼壞處。)

唯有危機才能揭露出兩派的共通理論是如此微不足道,而經濟學甚至新凱因斯學派都如此樂極忘形。

(待續)

2012年1月4日 星期三

[MLB] Deadline looming for Yankees, Nakajima 洋基與中島的談判截止日將近

原文出自ESPN

以兩百萬權利金取得競標權的洋基隊,直到上週五才對日本游擊手中島裕之提出合約。不過消息人士告訴我幾個2012年中島不太可能來紐約打球的原因。

首先29歲的中島是西武隊的隊長,每天都擔任先發游擊。但洋基最多只能把中島當替補球員,二三遊的工具人,而且薪資開價與中島的目標有不小落差。

再來,中島明年就可以成為自由球員,屆時任何MLB球隊都可以與他接觸,不需權利金,也不需要處理繁瑣的日職轉隊制度。而且那時中島也可以自由尋找需要先發游擊的球隊,因為Derek Jeter的合約要到2014年,洋基目前不需要擔心這位置。

洋基是否會簽下中島顯然十分悲觀,不過這對Eric Chavez可是好消息。雖然2012年他仍想繼續出賽,但由於傷病史還有年記,他在自由球員市場上並不受青睞。

Chavez可能還在等洋基隊接觸,畢竟2011年他在洋基隊十分愉快。據知情人士透露若洋基簽下中島,替補位置再放Eduardo Nunez就已經額滿了。因為上週球隊已經以一年合約簽下Andruw Jones,填補替補外野手的空缺。如果沒簽中島,球隊明年應該會再次找回Chavez。

以兩百萬權利金取得競標權的洋基隊,直到上週五才對日本游擊手中島裕之提出合約。不過消息人士告訴我幾個2012年中島不太可能來紐約打球的原因。

首先29歲的中島是西武隊的隊長,每天都擔任先發游擊。但洋基最多只能把中島當替補球員,二三遊的工具人,而且薪資開價與中島的目標有不小落差。

再來,中島明年就可以成為自由球員,屆時任何MLB球隊都可以與他接觸,不需權利金,也不需要處理繁瑣的日職轉隊制度。而且那時中島也可以自由尋找需要先發游擊的球隊,因為Derek Jeter的合約要到2014年,洋基目前不需要擔心這位置。

洋基是否會簽下中島顯然十分悲觀,不過這對Eric Chavez可是好消息。雖然2012年他仍想繼續出賽,但由於傷病史還有年記,他在自由球員市場上並不受青睞。

Chavez可能還在等洋基隊接觸,畢竟2011年他在洋基隊十分愉快。據知情人士透露若洋基簽下中島,替補位置再放Eduardo Nunez就已經額滿了。因為上週球隊已經以一年合約簽下Andruw Jones,填補替補外野手的空缺。如果沒簽中島,球隊明年應該會再次找回Chavez。

[克魯曼專欄] Nobody Understands Debt 沒人懂債務 原文載於(2012/01/02)

原文出於NY Times

2010年還有2011年,美國經濟進入技術性復甦,然而依然為悲慘的高失業率所苦。可是這兩年來華盛頓當局都是在談論別件事:據說已經來到緊要關頭的預算赤字。

這種根本弄錯焦點的看法,正好說明了我國政治文化裡,國會與一般美國民眾脫節的多嚴重。同時也揭露出整體來說,華盛頓的政客雖然滿嘴赤字債務,卻根本不了解自己在說什麼,而且話越多的人懂得越少。

最明顯的大概就是那些國會的經濟「專家」,大部分對預算赤字的短期影響看法都大錯特錯,一錯再錯。從歐巴馬總統入主白宮起,從傳統基金會(Heritage Foundation)之類組織取得經濟分析報告的人就等著看預算赤字推升利率,隨時都可能發生!

而就在他們等待之時,利率已經跌至歷史新低。如果你不了解20世紀後期我們的政治真相,可能還會以為政客應該開始懷疑起這些所謂的專家。

但華盛頓政界不只對短期面感到困惑,連長期面也是。債務可能是個問題,但政客還有專家對債務的看法徹頭徹尾錯了,還誇大其詞。

對赤字杞人憂天的人說未來我們會一貧如洗,因為要償還先前借的債務。他們把美國視為欠下了巨額抵押借款的家庭,每個月都被貸款壓得喘不過氣。

然而至少從兩個方面來說,都是非常糟的比喻。

第一,家庭要償還債務,政府卻不用,只要確保債務增加的比稅務基礎慢就可以了。二次大戰時的債務至今還沒償還,只是比起美國的經濟成長和稅收,顯得越來越不重要。

第二,儘管沒多少人注意到這點,欠債的家庭是欠別人錢,而美國的債務大致上是欠我們自己的錢。

為了贏得二次世界大戰,的確欠下一大筆錢。那時納稅人的債務要比現在大的多,約佔了GDP的1%;但納稅人自己就是債權人,因為民眾買入儲蓄公債,所以戰後的美國沒有因為債務而更窮。特別是戰後嬰兒潮世代經歷了美國歷史上,所得以及生活水準最大幅度的躍升,絲毫不受債務影響。

不過這次不一樣吧?其實差異沒你想像的大。

沒錯,許多外國人擁有大量美國債權,包含了相當可觀的公債。不過外國擁有的每一美元債權的同時,我們也擁有外國89美分的債權。又因為外國喜歡在美國投資較安全的低報酬資產上,所以美國其實賺的錢要比付給外國的多。如果你的想像裡美國已經深深為中國人所掌握,那就是受人誤導了,我們也沒有快速的朝這方向邁進。

回頭來看,聯邦債務不等於美國未來有巨額借貸就算是事實,也不表示債務完全無害。要徵稅來支付利息,就算不是右派分子也會承認徵稅會增加一些經濟成本,起碼會把資源從生產活動轉移到避稅上。不過這些成本比起欠下龐大債務的家庭,根本不算什麼。

而這就是為何儘管與眾人深信的傳統智慧相牴觸,歷史上穩定且負責的政府還是可以在欠下大量債務的情況下持續存在,這類政府若情況允許會適當的增稅。特別是英國,過去170年來債務都超過GDP的100%。當年凱因斯寫下要多消費才能走出蕭條時,英國的債務要比任何現今先進國家要高,僅次於日本。

當然,由於美國有激進的反稅運動,可能沒有政府敢這麼做。但問題不是出於債務,而是來自我們自己。

沒錯,債務很重要,不過目前還有其他更要緊的事。我們需要更多而非更少的政府支出來脫離高失業陷阱,而頑固又短視的債務迷思正擋在復甦路上。

2010年還有2011年,美國經濟進入技術性復甦,然而依然為悲慘的高失業率所苦。可是這兩年來華盛頓當局都是在談論別件事:據說已經來到緊要關頭的預算赤字。

這種根本弄錯焦點的看法,正好說明了我國政治文化裡,國會與一般美國民眾脫節的多嚴重。同時也揭露出整體來說,華盛頓的政客雖然滿嘴赤字債務,卻根本不了解自己在說什麼,而且話越多的人懂得越少。

最明顯的大概就是那些國會的經濟「專家」,大部分對預算赤字的短期影響看法都大錯特錯,一錯再錯。從歐巴馬總統入主白宮起,從傳統基金會(Heritage Foundation)之類組織取得經濟分析報告的人就等著看預算赤字推升利率,隨時都可能發生!

而就在他們等待之時,利率已經跌至歷史新低。如果你不了解20世紀後期我們的政治真相,可能還會以為政客應該開始懷疑起這些所謂的專家。

但華盛頓政界不只對短期面感到困惑,連長期面也是。債務可能是個問題,但政客還有專家對債務的看法徹頭徹尾錯了,還誇大其詞。

對赤字杞人憂天的人說未來我們會一貧如洗,因為要償還先前借的債務。他們把美國視為欠下了巨額抵押借款的家庭,每個月都被貸款壓得喘不過氣。

然而至少從兩個方面來說,都是非常糟的比喻。

第一,家庭要償還債務,政府卻不用,只要確保債務增加的比稅務基礎慢就可以了。二次大戰時的債務至今還沒償還,只是比起美國的經濟成長和稅收,顯得越來越不重要。

第二,儘管沒多少人注意到這點,欠債的家庭是欠別人錢,而美國的債務大致上是欠我們自己的錢。

為了贏得二次世界大戰,的確欠下一大筆錢。那時納稅人的債務要比現在大的多,約佔了GDP的1%;但納稅人自己就是債權人,因為民眾買入儲蓄公債,所以戰後的美國沒有因為債務而更窮。特別是戰後嬰兒潮世代經歷了美國歷史上,所得以及生活水準最大幅度的躍升,絲毫不受債務影響。

不過這次不一樣吧?其實差異沒你想像的大。

沒錯,許多外國人擁有大量美國債權,包含了相當可觀的公債。不過外國擁有的每一美元債權的同時,我們也擁有外國89美分的債權。又因為外國喜歡在美國投資較安全的低報酬資產上,所以美國其實賺的錢要比付給外國的多。如果你的想像裡美國已經深深為中國人所掌握,那就是受人誤導了,我們也沒有快速的朝這方向邁進。

回頭來看,聯邦債務不等於美國未來有巨額借貸就算是事實,也不表示債務完全無害。要徵稅來支付利息,就算不是右派分子也會承認徵稅會增加一些經濟成本,起碼會把資源從生產活動轉移到避稅上。不過這些成本比起欠下龐大債務的家庭,根本不算什麼。

而這就是為何儘管與眾人深信的傳統智慧相牴觸,歷史上穩定且負責的政府還是可以在欠下大量債務的情況下持續存在,這類政府若情況允許會適當的增稅。特別是英國,過去170年來債務都超過GDP的100%。當年凱因斯寫下要多消費才能走出蕭條時,英國的債務要比任何現今先進國家要高,僅次於日本。

當然,由於美國有激進的反稅運動,可能沒有政府敢這麼做。但問題不是出於債務,而是來自我們自己。

沒錯,債務很重要,不過目前還有其他更要緊的事。我們需要更多而非更少的政府支出來脫離高失業陷阱,而頑固又短視的債務迷思正擋在復甦路上。

2012年1月3日 星期二

[MLB] A's look ahead after busy winter of retooling 冬季忙碌的重建後,運動家的前景如何?

【奧克蘭報導】 雖然運動家終於準備好要道別2011年,連同該年已經連五季勝率不到五成,但球隊看起來還沒完全準備好迎接2012年的戰役。

起碼目前還沒有。

時光流逝,運動家眼前還有一大堆問題。MLB.com在此提出幾點。

1‧休季期間運動家已完成哪些動作,還有什麼待辦事項?

運動家在休季期間已播下重建的種子,從球團種種決策可以證實這點,接連交易了明星球員Gio Gonzalez、Andrew Bailey、2011年開幕戰先發Trevor Cahill、左投Craig Breslow。毫無疑問球隊維持預算的立場相當堅定,沒有與其他球員接觸,球場問題也懸而未解。

同時在失去了Josh Willingham、Coco Crisp、David DeJesus後,球隊想補齊外野,然後繼續囤積潛力新人,希望最快在2014年可以打造一支有競爭力的隊伍,也期待會有個新球場...如果核准的話。

2‧那麼球場的問題怎麼解決?

從2009年3月開始,運動家就一直等待新主場出爐,大聯盟官方已經指派了三人專案小組,在舊金山灣區內評估適當的地點。大量證據顯示運動家想在舊金山蓋新球場,但巨人隊已經擁有舊金山的屬地權,而且也表明絕不會退讓。

然而根據報導,專案委員Bud Selig在今年冬拜訪了運動家球團,也排定要拜訪巨人球團高層討論球場事宜。這段期間Selig拒絕回答任何與談判進展有關的問題,不過很多人推測在二月份就會公布結果。

3‧Cahill、Gonzalez、Bailey都離隊了,誰會是下一個?

儘管運動家已經完成最大宗的交易,但還是有可能會送出其他球員如中繼投手Grant Balfour或 Brian Fuentes,甚至是捕手鈴木。鈴木的合約到2013年,球隊在2014年有優先選擇權。球團表示除了Jemile Weeks,任何人都有可能交易。

4‧未來內野除了Weeks還有誰?

Weeks會有游擊手Cliff Pennington當他的雙殺搭檔,Scott Sizemore也準備場場鎮守三壘。運動家期待Sizemore會繼續成長,而三壘潛力新秀Stephen Parker會放在小聯盟學習摸索。一壘是球團最關注的位置,不過球團似乎很滿意目前的Daric Barton、Brandon Allen、Kila Ka'aihue等人。然而有必要的話,透過交易換來更優秀的人選也是可行的。

5‧外野會有熟面孔嗎?

不太多。Ryan Sweeney在Bailey的交易中一起打包送走,早些時候Jai Miller也被放入讓渡名單(Designated for assignment, DFA)。新入團的成員Josh Reddick和Collin Cowgill都可以守中外野,Reddick亦可以鎮守左右外野。至於Michael Taylor,運動家總經理Billy Beane表示除非Taylor能在AAA打出更穩定的成績,否則他離大聯盟還有段路。因此估計運動家不論是透過交易或是簽下低薪自由球員,都還會繼續升級外野陣容。

6‧球隊會追求有長打力的自由球員嗎?

有長打表示高價格,而運動家目前沒有太多預算。就算球團有預算,球員市場上還是有其他方法可以帶給球隊長打火力。可以透過交易,獲得一些預計潛力達不到大聯盟水準的選手。同時運動家也有所期待,認為該是Carter和Allen登場嶄露鋒頭的時候了。

7‧誰會是隊上的指定打擊(DH)?

由於松井秀喜看來不在球團規畫內,球隊應該會從內部挑選年輕選手補上,這表示可能會是Carter。依照目前的球員名單,他大概會是開幕戰的先發指定打擊,而其他的一壘手人選也有可能。如果Barton在春訓表現搶眼,那總教練Bob Melvin可能會從Allen或Ka'aihue選一人擔任指定打擊。

8‧Bailey離隊後誰來擔任終結者?

速球派右投De Los Santos絕對是選項之一,老鳥Balfour還有Fuentes也是。不論如何,Bailey的離開都不會讓球隊從自家組織以外找人。也別忘了Joey Devine,在動完Tommy John手術,渡過宛如雲霄飛車般的2011年球季後,這是他首次健健康康活力充沛的加入春訓。

9‧投手輪值會是如何?

目前眾說紛紜,很多人都有可能,包括Brandon McCarthy、Dallas Braden、Josh Outman、Tyson Ross,然而四人都有豐富的傷病史。可以把Guillermo Moscoso和Graham Godfrey也算進輪值裡。另外運動家隊透過Gonzalez和Cahill交易也得到了幾位新面孔,有Jarrod Parker、 Brad Peacock、Tom Milone。

去年七月動Tommy John手術的Anderson預計下半季也可以回到輪值。

10‧新球季運動家隊還能與他隊競爭嗎?

大概不行,目前的球員名單跟獲得Albert Pujols的天使隊還有強勁的遊騎兵隊根本沒得比。但這不表示每天的比賽都準備輸球,Melvin決不會坐視這種事發生。Melvin會盡量找出最佳陣容,而他也明白在這幾年球隊可能還沒辦法成長成一支勁旅,但他絕不會輕言認輸,也會確保子弟兵都以求勝若渴為榮。

2012年1月2日 星期一

[克魯曼專欄] Keynes Was Right 凱因斯是正解 原文載於(2011/12/30)

原文出於NY Times

「在景氣過熱而不是衰退的時候,財政部才來實施緊縮政策。」1937年凱因斯(John Maynard Keynes)做出以上聲明。此時小羅斯福總統正試圖平衡預算赤字,結果美國本來穩定復甦的經濟又陷入嚴重衰退,證實了凱因斯的說法。經濟衰退時削減政府支出,只會讓經濟更加不振,唯有經濟強勁復甦後才可以實行緊縮政策。

很不幸的是2011年尾還有2012年初,經濟在金融危機受創後,好不容易有了點起色,大部分西方的政治家和制定政策的人卻都自認聰明,認為要專注在赤字而不是就業。所有反凱因斯的行動,卻反而再再證明凱因斯是對的。

的確,我是在幫凱因斯經濟學平反,與傳統智慧相牴觸。特別是在華盛頓,歐巴馬的刺激方案並沒有創造大量就業,似乎證實政府支出無助於增加就業。但打從一開始,我們這些有仔細計算評估的人都知道,2009年的美國復甦與再投資法案規模太小,難以脫離衰退。尤其其中有三分之一的預算,都是用在相較下沒有什麼效果的減稅上。此外我們還預測,這一定會引起政治風波。

因此聯邦政府只做半套的振興方案,到了州或是地方層級還又多打了幾折,根本不能算是真正檢驗凱因斯經濟學。相反的,歐洲國家如希臘和愛爾蘭為了得到緊急貸款,都強制採取嚴苛的緊縮政策,結果苦於經濟蕭條,實質國民生產毛額(GDP)足足下滑了兩位數。

依照現今主流政治論述的想法,這根本不該發生。2011年3月,國會的聯合經濟委員會(Joint Economic Committee)內共和黨成員提出報告,標題是「少支出,少舉債,長經濟」。報告嘲笑那些擔心減少支出會加深衰退的人,主張降低支出會增進消費者以及商業信心,帶領經濟快速而非減緩成長。

就算是在當時,他們也該知道他們主張的歷史例證「擴張性節約」早被戳破。而且更尷尬的是很多右派過早聲稱愛爾蘭是個成功範例,顯示削減支出是美德。2011年中,愛爾蘭怎麼看都是衰退加劇,投資者的信心不知跑哪去了。

順便一提,相同戲碼今年又重演了一次,真讓人驚訝。到處都有宣告說愛爾蘭化險為夷,緊縮政策確實有用。然後數據出來了,還是一片淒涼。

然而目前政壇上還是充斥著堅持立刻削減支出的呼聲,對美國經濟有不良影響。誠然聯邦沒有推行新的緊縮措施,但隨著歐巴馬的刺激方案消退,缺錢的州政府還有地方政府持續削減支出,成了「被動的」緊縮政策。

你可以主張希臘和愛爾蘭除了強制實行緊縮外別無選擇,或者至少除了債務違約和離開歐元外沒別條路。不過2011年的另一個教訓是美國曾經有個選擇,現在依然可選。華盛頓當局或許被赤字迷了心竅,但真要說起來金融市場表明我們應該借更多錢。

再次聲明,這根本不該發生。進入2011年時充滿了悲慘的警告,說聯準會不再買入國債券,我們會發生希臘式的債務危機;或者說信評公司會調降我們的AAA評等;又或是超級委員會無法達成共識之類的。但聯準會6月停止了購入國債方案,標普8月調降了美國的評等,超級委員會11月陷入僵局,而美國借貸成本還是持續降低。事實上目前美國抗通膨公債是負利率,投資者為了保住自己的錢願意替美國買單。

結論就是2011年,我們的政治菁英太在意根本不是問題的短期債務,造成真正的問題,也就是經濟衰退以及大量失業更形惡化。

勉強算是好消息的消息是,歐巴馬總統終於開始反擊過早實施緊縮,而且看來他會贏得這場政治論戰。這可能是這些年來第一次真正採取凱因斯的建議,而他的建議一字一句都如75年前一樣有價值。

「在景氣過熱而不是衰退的時候,財政部才來實施緊縮政策。」1937年凱因斯(John Maynard Keynes)做出以上聲明。此時小羅斯福總統正試圖平衡預算赤字,結果美國本來穩定復甦的經濟又陷入嚴重衰退,證實了凱因斯的說法。經濟衰退時削減政府支出,只會讓經濟更加不振,唯有經濟強勁復甦後才可以實行緊縮政策。

很不幸的是2011年尾還有2012年初,經濟在金融危機受創後,好不容易有了點起色,大部分西方的政治家和制定政策的人卻都自認聰明,認為要專注在赤字而不是就業。所有反凱因斯的行動,卻反而再再證明凱因斯是對的。

的確,我是在幫凱因斯經濟學平反,與傳統智慧相牴觸。特別是在華盛頓,歐巴馬的刺激方案並沒有創造大量就業,似乎證實政府支出無助於增加就業。但打從一開始,我們這些有仔細計算評估的人都知道,2009年的美國復甦與再投資法案規模太小,難以脫離衰退。尤其其中有三分之一的預算,都是用在相較下沒有什麼效果的減稅上。此外我們還預測,這一定會引起政治風波。

因此聯邦政府只做半套的振興方案,到了州或是地方層級還又多打了幾折,根本不能算是真正檢驗凱因斯經濟學。相反的,歐洲國家如希臘和愛爾蘭為了得到緊急貸款,都強制採取嚴苛的緊縮政策,結果苦於經濟蕭條,實質國民生產毛額(GDP)足足下滑了兩位數。

依照現今主流政治論述的想法,這根本不該發生。2011年3月,國會的聯合經濟委員會(Joint Economic Committee)內共和黨成員提出報告,標題是「少支出,少舉債,長經濟」。報告嘲笑那些擔心減少支出會加深衰退的人,主張降低支出會增進消費者以及商業信心,帶領經濟快速而非減緩成長。

就算是在當時,他們也該知道他們主張的歷史例證「擴張性節約」早被戳破。而且更尷尬的是很多右派過早聲稱愛爾蘭是個成功範例,顯示削減支出是美德。2011年中,愛爾蘭怎麼看都是衰退加劇,投資者的信心不知跑哪去了。

順便一提,相同戲碼今年又重演了一次,真讓人驚訝。到處都有宣告說愛爾蘭化險為夷,緊縮政策確實有用。然後數據出來了,還是一片淒涼。

然而目前政壇上還是充斥著堅持立刻削減支出的呼聲,對美國經濟有不良影響。誠然聯邦沒有推行新的緊縮措施,但隨著歐巴馬的刺激方案消退,缺錢的州政府還有地方政府持續削減支出,成了「被動的」緊縮政策。

你可以主張希臘和愛爾蘭除了強制實行緊縮外別無選擇,或者至少除了債務違約和離開歐元外沒別條路。不過2011年的另一個教訓是美國曾經有個選擇,現在依然可選。華盛頓當局或許被赤字迷了心竅,但真要說起來金融市場表明我們應該借更多錢。

再次聲明,這根本不該發生。進入2011年時充滿了悲慘的警告,說聯準會不再買入國債券,我們會發生希臘式的債務危機;或者說信評公司會調降我們的AAA評等;又或是超級委員會無法達成共識之類的。但聯準會6月停止了購入國債方案,標普8月調降了美國的評等,超級委員會11月陷入僵局,而美國借貸成本還是持續降低。事實上目前美國抗通膨公債是負利率,投資者為了保住自己的錢願意替美國買單。

結論就是2011年,我們的政治菁英太在意根本不是問題的短期債務,造成真正的問題,也就是經濟衰退以及大量失業更形惡化。

勉強算是好消息的消息是,歐巴馬總統終於開始反擊過早實施緊縮,而且看來他會贏得這場政治論戰。這可能是這些年來第一次真正採取凱因斯的建議,而他的建議一字一句都如75年前一樣有價值。

訂閱:

文章 (Atom)